Opciones para gestionar la crisis sistémica de la Banca

Bernard Lietaer (blietaer@earthlink.net) con Dr. Robert Ulanowicz (ulan@cbl.umces.edu) & Dr. Sally Goerner (sgoerner@mindspring.com)

Resumen

La crisis financiera que sufrimos no es el resultado de un fallo cíclico o de gestión, sino que es estructural. Parte de la evidencia para esta afirmación es que ya ha habido más de 96 importantes crisis bancarias en los últimos 20 años, y que ese tipo de incidentes han ocurrido incluso bajo muy diferentes sistemas de regulación y en diferentes estadios de desarrollo económico.

Necesitamos urgentemente encontrar mejores soluciones porque la última vez que nos enfrentamos a un fallo de esta magnitud, la gran Depresión de los años 30 acabó con una ola de fascismo y con la 2ª guerra mundial. Porque aplicando las soluciones convencionales, (nacionalización de activos problemáticos, como en el original rescate de Paulson, o la nacionalización de los bancos (como en Europa), sólo estamos tratando los síntomas, no la causa estructural de la crisis bancaria actual. Análogamente, la regulación financiera que está en la agenda política de todos, como mucho reducirá la frecuencia de este tipo de crisis, pero no evitará su recurrencia.

La buena noticia es que ahora disponemos de una comprensión sistémica y de soluciones técnicas para lograr que estas crisis se conviertan en un fenómeno del pasado.

Un descubrimiento conceptual reciente que proviene de la observación de los ecosistemas, equilibrados, con una estructura razonable, y altamente funcionales, prueba que cualquier sistema complejo, incluidos nuestros sistemas monetarios y financieros, se vuelven estructuralmente inestables cuando se sobre-enfatiza la eficiencia a expensas de la diversidad, la inter-conectividad y la crucial resiliencia que estas proveen. La sorprendente “a-ha” sistémica es que una vitalidad sostenible implica diversificar nuestros tipos de moneda e instituciones, introduciendo otros que estén específicamente diseñados para incrementar la disponibilidad de dinero en su función primaria como medio de intercambio, más que para ahorro o especulación.

Además, esas monedas se diseñan expresamente para conectar lo que de otra manera quedarían como recursos sin usar y necesidades no cubiertas dentro de una comunidad, región o país. Este tipo de monedas se conocen como “complementarias” porque no reemplazan a la moneda nacional convencional, sino que más bien operan en paralelo con ella.

La manera más efectiva para los gobiernos de apoyar esta estrategia de una ecología monetaria más diversa y sostenible, sería aceptar una robusta y bien elegida moneda local para el pago parcial de impuestos, durante el período en que los bancos no estén en situación de financiar totalmente la economía real. La elección de qué moneda complementaria aceptar, refleja tanto un aspecto técnico (robustez y resiliencia contra el fraude) como un asunto político (qué tipo de actividades se quieren apoyar).

Recomendamos como un primer candidato para este papel, una moneda complementaria para intercambio entre profesiones, negocio por negocio (B2B), según el modelo del sistema WIR que ha funcionado bien durante 75 años en Suiza, implicando a la cuarta parte de los negocios del país. Este sistema ha sido acreditado por un análisis econométrico americano, como un significante factor estabilizador contra cíclico, que explica la proverbial estabilidad de la economía suiza.

Este documento comienza con un pequeño cuento metafórico, seguido de las siete secciones siguientes:

I La crisis de 2008 II ¿Por qué salvar a los Bancos? III Re- regulación del sector financiero IV Soluciones convencionales: Nacionalizaciones a Nacionalizar los “activos tóxicos” b Nacionalizar los Bancos c Problemas no resueltos d Nacionalizar el proceso de crear dinero V Estabilidad sistémica y Vitalidad económica a Más allá del juego de la culpa b La estabilidad de sistemas complejos c Aplicación a otros sistemas d Aplicación a sistemas financieros e La solución sistémica VI Nuestra propuesta a El sector de los negocios. Otro cuento b Gobiernos nacionales c Ciudades y gobiernos locales d Algunas consideraciones prácticas e Respuesta a algunas objeciones f Algunas ventajas VII Conclusión: Tabla sintetizada de opciones

Un cuento metafórico

El dinero es como un anillo metálico que ponemos en nuestra nariz. Es lo que nos está llevando a donde él quiere. Hemos olvidado que fuimos nosotros quienes lo inventamos. Mark Kinney

A principios de los 80 los ciudadanos más prominentes de una pequeña ciudad del oeste de Alemania estaban cenando juntos. El grupo incluía a los notables hombres de negocios, al alcalde y al juez. Habían tomado mucho vino en la cena y después tomaron algunas copas, así que se sentían un poco borrachos. En la plaza delante del restaurante había unas atracciones con un tiovivo de sillas voladoras. Cuando el grupo dejó el restaurante ya era media noche y la plaza estaba vacía. Uno de ellos pensó que sería divertido montarse en el tiovivo, y pronto todos siguieron su ejemplo. Cada uno se colocó en una silla mientras que uno de ellos puso el motor en marcha y saltó rápidamente a su silla que ya empezaba a girar. Sin embargo, las risas se acabaron después de unos minutos de dar vueltas cuando se dieron cuenta, uno por uno, que no podían parar la máquina: el botón de control estaba ahora fuera de su alcance y parecía muy peligroso bajarse de las sillas a aquella velocidad. Pudieron poner la máquina en marcha desde su posición inicial, pero perdieron su capacidad de manejarla una vez que estaba en pleno funcionamiento.

Empezaron a gritar más y más fuerte pidiendo ayuda pero nadie les oía. No fue hasta las 6 de la mañana siguiente que alguien pasó por allí y llamó a los bomberos y la policía que pararon la máquina. Para entonces uno había muerto de un ataque al corazón y tres acabaron inconscientes en el hospital. Uno de ellos se retiró a una oscura secta religiosa. Todos sufrieron daño psicológico que tardaron años en curar. Esta es una historia real.1 Es también una metáfora de dónde estamos ahora con el estado del sistema monetario internacional, en que todos estamos embarcados en una enorme máquina planetaria funcionando con el piloto automático. Y nosotros parece que hemos perdido la capacidad de detenerla sin arriesgarnos a un colapso.

I. La crisis de 2008

En este momento, todo el mundo sabe que hemos entrado en una crisis financiera global importante. De hecho, la infame “crisis subprime” que impactó por primera vez en el sistema bancario americano en agosto 2007, se ha extendido internacionalmente. Alcanzó un nuevo nivel de contagio sistémico bancario global en septiembre 2008. La cuestión que se debate es la profundidad y el alcance de la crisis, si puede llegar a ser tan mala como la de la depresión de los años 30. Por ejemplo, Alan Greenspan, el antiguo presidente de la Reserva Federal de US, afirmó públicamente: Hay que reconocer que esto es un tipo de evento que puede ocurrir cada 50 o cada100 años.2

Las causas de esta crisis se debatirán durante los años venideros. Algunos echarán la culpa a la codicia sin restricciones, otros dirán que es un problema de “aprendiz de brujo” en que la ingeniería financiera creó productos demasiado complejos incluso para sus creadores, algunos otros condenarán la excesiva desregulación financiera, o la incompetencia de los banqueros y/o los reguladores. Lo que nadie está discutiendo es que el sector financiero se ha apuntado pérdidas simultáneas a una escala sin precedentes. Esto es una muestra de lo que ha sido reconocido oficialmente a mediados de agosto 2008:

•Lehman Brothers (USA) – $17 billion (bancarrota en Sept. 15, 2008) • Morgan Stanley (USA) – $12 billion • Merrill Lynch (USA) – $46 billion (adquirido por Bank of America en Sept. 15, 2008) • Citigroup (USA) – $47 billion • Bank of America – $7 billion • JP Morgan (USA) – $5 billion • Goldman Sachs (USA) – $3.8 billion • Bear Stearns (USA) – $3.2 billion (bancarrota en Marzo 2008) • Wachovia (USA) – $6 billion • UBS (Swiss) – $37 billion • Credit Suisse (Swiss) – $6 billion • Northern Rock Bank (UK) – £50 billion + (bancarrota en Febrero 2008) • Royal Bank of Scotland (UK) – $11.8 billion • Barclays Bank (UK) – $9.9 billion • HSBC (Bank, UK) – $6 billion • HBOS (Bank, UK) – $2 billion • Lloyds TSB Bank (UK) – $1.7 billion • Deutsche Bank (Germany) – $10 billion • BayernLB (Germany) – $3 billion • IKB (Germany) – $2.6 billion • Commerzbank (Germany) – $1.1 billion • WestLB (Germany) – $1.5 billion • Credit Agricole (France) – $7 billion • Societe Generale (France) – $6 billion • Nataxis (France) – $4.3 billion • UniCredit (Italy) – $1.6 billion • National Australia Bank – $1 billion (1billon= mil millones en español)

El total de pérdidas simultáneas hasta ahora alcanza la cifra record de 348.000 millones de dólares USA, (US$ 348 billions), que han sido reconocidas. Estimamos, sin embargo, que esto representa menos de la mitad del total del asunto de los préstamos subprime. De hecho, la pérdida total para el sistema financiero debido a la crisis subprime es de al menos 1200.000 millones de dólares USA. (US$ 1.2Trillion) 3 Las subprime son solamente la punta del iceberg, ya que las mismas prácticas poco estrictas que se aplicaron a las hipotecas se usaban en préstamos para coches o para estudiantes, y especialmente para deuda de tarjetas de crédito en los Estados Unidos.

Lo que todo esto significa, en la práctica, es que hemos entrado en un período de inestabilidad financiera sin precedente, como predije en mi libro “El futuro del dinero” 4. Lo más probable es que la crisis que se avecina tenderá al clásico patrón de dos pasos hacia adelante y ocho o nueve para atrás. Cada pequeño paso adelante (p.e. cualquier mejora temporal) será aclamado, naturalmente, como el “final de la crisis”. Es bastante comprensible porqué los gobiernos, los bancos y los reguladores harán tales afirmaciones simplemente porque diciendo otra cosa sólo empeoraría la situación.

La próxima fase lógica en la crisis sistémica está ahora desarrollándose con el piloto automático. Hagan lo que hagan los gobiernos, los bancos y otras instituciones financieras querrán recortar drásticamente su cartera de préstamos donde sea posible, para tratar de reconstruir sus balances después de las enormes pérdidas financieras. Esto, a su vez, debilitará la economía mundial hasta el punto de la recesión, que a su vez golpeará los libros de balance de los bancos, y así seguirá bajando en un círculo vicioso hacia una posible depresión. Así, aunque recortar los préstamos es una reacción lógica para el banco, cuando lo hacen todos a la vez, se hace más profundo el pozo que están cavando colectivamente para la economía mundial y en último extremo para el propio sistema financiero.

No estamos solos en esta visión. El diario londinense The Independent recogió las opiniones sobre la crisis actual de una serie de destacadas personalidades: 5

• “Esta recesión será larga, horrible, dolorosa y profunda. La pérdida de crédito asociada a ella, se acerca a 2.000.000 de millones de dólares ($2 trillion), llevándonos a la más severa crisis del sistema financiero y de la banca desde la Gran Depresión. La credibilidad y la viabilidad del más sofisticado sistema financiero está ahora en juego, ya que la mayoría de este sistema está en camino hacia una insolvencia o bancarrota sustancial y formal. (Nouriel Roubini, profesor de economía y negocios internacionales, Universidad de Nueva York)

• USA es una nación que está consumiendo demasiado, y la respuesta de la administración Bush ha sido decir a la gente que consuma más. La idea de que los bancos pueden auto-regularse, confiando en sus sistemas de gestión de riesgo y en las agencias de elaboración de índices, es absurda. Hemos perdido la perspectiva de por qué la regulación es necesaria. El problema es que los reguladores están demasiado cerca de la gente que tienen que regular. Había una fiesta y nadie quería ser un aguafiestas. (Joseph Stiglitz, profesor de la universidad de Columbia y Nobel de economía en 2001)

• La segunda etapa de esta crisis económica es un intento de los bancos de reducir sus pérdidas y tratar de reducir los préstamos, lo cual ayuda a llevar la economía hacia la recesión. Esto se retroalimenta con las deudas incobrables e impacta en la solidez del capital de los bancos, y veremos un círculo vicioso de banca débil que crea una economía débil, que a su vez crea una banca más débil. (Charles Goodhart, profesor emérito de la Escuela de Economía de Londres)

• Hay una super burbuja que ha funcionado durante unos 25 años y que empezó en 1980 cuando Margaret Thatcher llegó a Primera Ministra y Ronald Reagan a Presidente. Fue entonces cuando la creencia de que el Mercado es mejor dejarlo a sus propios mecanismos, se convirtió en la creencia dominante. Basado en ello entramos en una nueva fase de globalización y liberalización del mercado financiero. La idea es falsa. Los Mercados no se corrigen a sí mismos para tender al equilibrio. “La estructura entera, esta poderosa estructura financiera, se ha construido sobre falsos cimientos”.

Por primera vez el sistema entero se ha visto implicado en esta crisis económica “George Soros, financiero global y filántropo”. En pocas palabras, nuestro sistema financiero tiene problemas por donde quiera que te lo mires.

The Economist en su editorial principal del 11 de Octubre de 2008 dice: “La confianza es todo en las finanzas… Con un diagnóstico erróneo de las causas de la crisis sería bastante sorprendente que muchos diseñadores de políticas hayan llegado a comprender su evolución” 6 Este documento muestra que esta historia es de hecho la realidad, aunque aún más grave de lo que el propio The Economist cree.

La última vez que tratamos con una crisis de esta escala, en los años 30, acabó creando un totalitarismo generalizado y después la segunda guerra mundial. La pregunta del millón es:

• ¿Cómo podemos hacerlo mejor esta vez? • ¿Cuáles son las estrategias que evitarán que caigamos en el remolino? • ¿Cuáles son todas las opciones disponibles para manejar una crisis bancaria sistémica de gran escala?

II. ¿Porqué salvar los bancos?

Desde el momento en que la respuesta inicial de los gobiernos ha sido rescatar a los bancos y otras instituciones financieras, la primera pregunta debe ser: ¿Porqué los gobiernos y los contribuyentes deben implicarse prioritariamente en salvar a los bancos? Después de todo cuando un negocio particular se hunde, se considera parte de la “selección natural” que caracteriza al sistema capitalista. Pero cuando caen los grandes bancos, de alguna manera esto no parece aplicarse, como estamos viendo estos días.

La respuesta sencilla de porqué se rescatan los bancos es el miedo de que la pesadilla de la Depresión de 1930 se haga realidad de nuevo.

Desde que los bancos disfrutan del monopolio de crear dinero en el momento de conceder préstamos, su bancarrota significa la merma del crédito y como resultado la falta de dinero para el resto de la economía. Sin acceso al capital, las empresas y los medios de producción se contraen, lo que causa desempleo masivo y una multitud de problemas sociales colaterales. De esta manera, cuando los bancos tienen problemas, pueden hacer estallar la llamada “segunda ola” de la crisis, un feroz círculo vicioso que toma como víctima a la economía real: Mal balance de los bancos> restricción del crédito> recesión> peor balance de los bancos> más restricción del crédito y así la espiral hacia abajo…

Tal vortex es tan indeseable que los gobiernos se sienten con la necesidad de apuntalar los balances de los bancos. Esta práctica se está haciendo actualmente. Por ejemplo, algunos de los grandes bancos pudieron refinanciarse a sí mismos antes de 2008, principalmente usando los fondos soberanos, pero conforme el agujero se hizo más evidente, fue más difícil hacerlo. Los bancos centrales ayudarán ofreciendo una curva de rendimiento de intereses que haga fácil para las instituciones financieras devengar un montón de dinero sin arriesgar nada.7

El próximo paso lógico es también una fórmula: Siempre que un banco “demasiado grande para caer” tiene problemas, la receta siempre ha sido la misma, al menos desde los años 30: los contribuyentes acaban pagando la factura de rescatar a los bancos, para que puedan empezar a funcionar otra vez. De las 96 grandes crisis bancarias mundiales que el Banco Mundial ha constatado en los últimos 25 años,8 la carga para los contribuyentes ha sido la respuesta en todos los casos. Por ejemplo, el gobierno USA que fundó la “Reconstruction Finance Corporation”, para la reconstrucción financiera durante el período de 1932-53. Repitió lo mismo con la “Resolution Trust Corporation for the Savings and Loan” Corporación para devolver la confianza en el ahorro y el crédito en la crisis del período de 1989-95.

Otros ejemplos más recientes incluyen el “Swedish Bank Support Authority (1992-96)” y el “Japanese Resolution and Collection Corporation” que empezó en 1996 y todavía funciona. En la actual crisis internacional, las primeras instituciones que fueron salvadas de esta manera incluyen Bear Steams en USA y la nacionalización del Northern Rock en UK. A mediados de octubre de 2008 los gobiernos europeos prometieron (1.873 trillion Euros) 1.873.000.000 millones de € combinando garantía de créditos e inyecciones de capital a los bancos, basándose en la estrategia que utilizó por primera vez UK. 9

Estos rescates acaban siendo caros para el contribuyente y para la economía en general. Una excepción ha sido Suecia, que acabó costando sólo 3,6% del PNB porque una parte importante de la cartera de acciones podían recuperarse más tarde en mejores condiciones de las que había cuando se adquirieron los activos originalmente. 10

• Sweden 1992-96 3.6% • USA 1988 3.7% • Spain 1977-85: 16.8% • Venezuela 1994-5 18% • Mexico 1994 19.3% • Japan 1997 24% • Chile 1981-83 41.2% • Thailand 1997-2000 45% • Malaysia 1997-2000 45% • Argentina 1980-82: 55.3% • South Korea 1997-2000 60%

En el momento de escribir este documento, la crisis en USA ha costado ya el 5,8% del PNB 11 del país, una estimación conservadora es que acabará costando al menos un 10%. Los gobiernos de todo el mundo, se han desangrado a sí mismos en una medida sin precedentes, sólo para salvar el sistema bancario. Hasta tal punto que el Financial Times se pregunta si el pánico mundial en las bolsas en Octubre 2008 “no está relacionado con la fe en los bancos, sino en la fe de que los gobiernos los salvarán”12

Esto lleva a la pregunta: ¿Qué pasa cuando los costes de rescatar el sistema bancario se vuelven irracionales? Los gobiernos aprendieron en los años 30 que ellos no pueden permitirse dejar que el sistema bancario quiebre, ya que esto arrastra consigo el sistema económico entero. Lo que podrían aprenden en nuestro tiempo es que no pueden permitirse salvar el sistema bancario.13

Por ejemplo, la escala de los compromisos que han hecho los países europeos para rescatar al sistema bancario no tiene precedentes, y representa potencialmente mucho más que el GDP anual. Para dar una idea de qué es con lo que estamos tratando, esta es la proporción de los activos de los tres bancos más grandes de cada país que fueron garantizados por sus respectivos gobiernos.

Esta proporción representa un 130% del GDP para Alemania, un 142% del GDP para Italia, un 147% del GDP para Portugal, un 218% del GDP para España, un 257% del GDP para Francia, una 253% del GDP para Irlanda, un 317% del GDP para UK, un 490% del GDP para Holanda (2 grandes bancos), un 528% del GDP para Bélgica-Luxemburgo, un 773% del GDP para Suiza (dos grandes bancos), y un 1079% del GDP para Islandia (el primer país que entró oficialmente en bancarrota. 14

III. Re-regulación del Sector financiero

La primera estrategia, re-regulación del sector financiero, estará previsiblemente en la agenda política de todo el mundo, particularmente para la nueva administración USA. El debate sobre cómo y qué regular será intenso. La historia muestra, sin embargo, que estamos metidos en el mismo juego del gato y el ratón entre reguladores y bancos que hemos estado durante algunos siglos, desde el principio de la privatización de la función de emisión del dinero por el sistema bancario. Para ser preciso, aunque tales re-regulaciones puedan evitar la repetición de las mismas trampas y abusos la próxima vez, con el tiempo se descubrirán o crearán nuevos trucos, desembocando en una variación de la misma típica crisis bancaria. 15

Alguna re-regulación es, en este momento, políticamente inevitable, y coincidimos con el consenso general de que es también necesario. Demostraré más adelante, sin embargo, por qué esta solución servirá como mucho para reducir la frecuencia de tales crashes, pero no su repetición. Incluso, una regulación más estricta puede también alargar el período necesario para que los bancos mejoren sus balances, lo cual simplemente hará más profundo y largo el problema de la “segunda ola”

IV. Soluciones convencionales: Nacionalizaciones

Para los gobiernos, hay dos maneras convencionales de apuntalar el balance de los bancos, los dos implican una forma de nacionalización. La primera es nacionalizar lo que Ben Bernanke llamó en su presentación ante el Congreso USA “los activos tóxicos del sistema bancario”, la segunda es nacionalizar el banco mismo. Exploremos brevemente las ventajas y los inconvenientes de ambas.

a. Nacionalizar los activos tóxicos

Esta solución es invariablemente la preferida por los propios bancos. Consiste en que ya sea el gobierno mismo (en el plan inicial de rescate de Paulson, por ejemplo, es el Departamento del Tesoro en USA) o una entidad especialmente creada y fundada por el gobierno que compra activos de los bancos de los cuales quieren desprenderse. Por supuesto, asignarles el precio al que se compraron esos activos es un asunto muy delicado, especialmente cuando ahora no tienen un valor de mercado, como es el caso.

Si el gobierno compra esos activos a un precio muy alto, parecerá un premio por un mal comportamiento, y acentúa el problema del riesgo moral (que se define más abajo), algo que es políticamente inaceptable. Del otro lado, si el gobierno compra esos activos a un precio muy bajo, no ayuda a recomponer el balance del banco. Comprar los activos tóxicos también es con mucho la solución más cara. En consecuencia, la inyección de dinero directamente a los bancos por parte del gobierno en forma de capital es mucho más efectiva financieramente.

b. Nacionalizar la Banca

La segunda opción para que el gobierno apuntale los bancos es proveerles de capital directamente, ya sea comprando sus acciones, o adquiriendo otras acciones preferentes de nueva emisión. Por ejemplo, esto es lo que Warren Buffet hizo por Goldman Sachs en Septiembre 2008 en USA : inyectó 5.000 millones de dólares en forma de acciones preferentes que podrían darle no solo el 7% del capital sino también unos dividendos del 10% garantizados de por vida. En Europa, los gobiernos típicamente han tomado el camino de la nacionalización, aunque con menos ventajas que las que Warren Buffet obtuvo. La nacionalización de los bancos es la opción que se tomó por ejemplo en Suecia en 1992, y en

2008 por primera vez para el Northern Rock en UK, y así para un amplio espectro de bancos en todos los países, hasta mediados de Octubre 2008.

Hay dos ventajas en este enfoque comparado con el anterior de nacionalizar los activos tóxicos. Primero, gracias al sistema bancario fraccional según el cual todo el dinero se crea cuando los bancos conceden préstamos a sus clientes, pueden crear nuevo dinero hasta un múltiplo del capital que tienen.

Consecuentemente, si el factor de multiplicación (apalancamiento) de un banco fuese 10, entonces inyectando 1000 millones de dólares en el capital del banco haría posible que éste creara al menos 10.000 millones de dólares de nuevo dinero, o pagar 10.000 millones de activos tóxicos. De hecho, el factor multiplicador es típicamente mucho más alto. Por ejemplo, la ratio entre activos y capital de Lehman’s y Goldman Sach’s era respectivamente 30 y 26, antes de que ambos desaparecieran. Algunos bancos europeos tienen una ratio incluso mayor: BNP Parishas a 32; Dexia y Barclay se estima que 40; UBS a 47, y el Deutsche Bank un enorme 83. 16 Entonces, poniéndose muy conservador, es 10 veces financieramente más efectivo para los gobiernos reforzar los balances de los bancos directamente que comprar los activos tóxicos.

La segunda ventaja de comprar las acciones en lugar de los activos tóxicos es que hay generalmente un mercado que indica algún tipo de valor relativo entre diferentes bancos. En contraste, cuando el mercado para activos tóxicos se ha agotado, no hay ese tipo de indicadores, y las decisiones pueden ser muy arbitrarias.

Los propios bancos, por supuesto, prefieren evitar la disolución del patrimonio y el control del banco que este enfoque supone. Políticamente, nacionalizar los bancos también suena a socialización de la economía, como los antiguos estados comunistas nacionalizaron sus bancos. Este tinte ideológico puede explicar porqué este enfoque no fue inicialmente considerado en Washington.

Con todo, no hay que subestimar alguno de los no mencionados riesgos adicionales de la crisis. El coste de rescatar el sistema financiero mundial indudablemente va a incrementar significativamente la deuda gubernamental, que de alguna manera tendrá que ser financiada desde algún lugar. Por ejemplo, los más grandes acreedores de USA actualmente (China, Rusia y los países del Golfo) son rivales de USA, no aliados. La cuestión es: ¿Qué le pasará a un ya inestable dólar durante tal lío?

c. Problemas sin resolver

La primera objeción para nacionalizar los bancos o sus activos tóxicos es el bien conocido problema del “riesgo moral”. Si los bancos saben que serán socorridos cuando están con problemas, estarán tentados de asumir riesgos mayores mientras que en otra situación serían prudentes. Cuando esos riesgos dan rendimiento, los beneficios se quedan en privado y se convierten en generosos dividendos y bonos para los accionistas y los managers. Pero cuando hay fallida, las pérdidas acaban siendo absorbidas por los contribuyentes. Los salvajes programas actuales confirman que este problema aún no ha terminado, y es inevitable seguir reforzando más con nuevos rescates.

Christine Lagarde, Ministra de Economía, Industria y Empleo en el actual gobierno de Sarkozy en Francia, afirmó “hay que asumir el riesgo moral, y después… mantener el funcionamiento de nuestros mercados es la principal prioridad. 17 Este es exactamente el argumento que se ha usado en cada crisis sistémica…

En segundo lugar, incluso si ambas estrategias – salvar a los bancos y re-regulación del sector financiero- se ponen en práctica razonablemente bien, nada resuelve el problema de la “segunda ola”: el sistema bancario quedará atrapado en un círculo vicioso de contracción del crédito que invariablemente acompaña a la masiva reducción del factor de multiplicación que será necesaria. Dependiendo de como se haga la re-regulación, puede en realidad inhibir a los bancos en proveer las finanzas necesarias para una rápida recuperación de la economía real. En cualquier caso, dado el monto de las pérdidas a recuperar, tardará muchos años, seguramente más que suficiente tiempo, para poner la economía real en serias dificultades. 18

En la práctica, lo que esto significa para la mayoría de la gente en USA y Europa, y en la mayor parte del resto del mundo, es que, en palabras del profesor Nouriel Roubini, “esta recesión será larga, dolorosa y profunda”. Estamos sólo al principio de un largo declive económico.

Las implicaciones sociales y económicas ante tal escenario son difíciles de entender. La última vez que nos enfrentamos a un problema de esta magnitud y alcance fue en 1930, y ese evento derivó en problemas sociales y económicos que acabaron manifestándose violentamente en una ola de fascismo y por último en la 2ª guerra mundial. Aún así, hay importantes diferencias con la situación de los años 30. Hasta ahora, la situación es económicamente menos extrema, en cuanto a desempleo y bancarrota de empresas, que en los años 30.

Más importante todavía, el asunto financiero no es la única cosa con la que tenemos que tratar: Coincide con algunos retos globales importantes, ahora ya bien documentados: Cambio climático y extinción masiva de especies, aumento del desempleo estructural, y las consecuencias financieras del envejecimiento sin precedentes en nuestras sociedades. En algunos aspectos, por tanto, la crisis actual es menos dramática, y en otros mucho peor que la que tuvo que vivir la anterior generación. Esta es exactamente la convergencia de circunstancias que el pronóstico del 2001 predijo que tendríamos que enfrentar. 19

d. Nationalizing the Money Creation Process

Nacionalizar el proceso de creación del dinero, es en sí mismo un viejo planteamiento aunque mucho menos convencional, que reaparece periódicamente en la literatura de la “reforma monetaria”, especialmente durante los periodos de las mayores crisis bancarias, como la que estamos viviendo ahora. Por razones históricas, el derecho de crear dinero fue transferido al sistema bancario como un privilegio, originalmente para financiar guerras durante el siglo XVII. Así, contrariamente a lo que mucha gente cree, nuestro dinero no lo crean los gobiernos o los bancos centrales; se crea como deuda bancaria. Cuando los bancos son privados, como son en casi todo el mundo, la creación de dinero es por tanto un negocio. Si el sistema bancario abusa de su prerrogativa, este privilegio podría o debería ser retirado.

La lógica no es nueva: el dinero es un bien público, y el derecho a la emisión de moneda de curso legal corresponde al menos teóricamente a los gobiernos.20

Así, mientras que apoyar al sistema bancario a través de nacionalizarlo o de nacionalizar los activos con problemas sea la clásica opción política, se puede esperar que re-emerjan propuestas de nacionalizar el propio proceso de creación de dinero, tal como ya ocurrió incluso en los años 30. Bajo un sistema monetario conducido por los gobiernos, estos podrían simplemente poner dinero en circulación sin incurrir en intereses por su creación; los bancos se convertirían sólo en agentes del dinero que tienen en depósito, no en creadores de dinero, como es ahora el caso.

Esto convertiría definitivamente las crisis del sistema bancario en un problema del pasado. Daría también la posibilidad de re-lanzar la economía a través de un estímulo Keinesiano a gran escala, a un coste mucho menor para los contribuyentes, debido a que el dinero así creado no requeriría intereses por ser reembolsado en el futuro.

Una objeción a un sistema económico dirigido por el gobierno, es que éste puede abusar de ese poder, emitir más dinero del apropiado, y de ese modo crear inflación.

Aunque el argumento de la inflación es válido, no hay razón para que la propuesta de Milton Friedman respecto a la emisión de dinero por los bancos centrales no pueda ser aplicada a los gobiernos: poner una regla que obligue al cuerpo de emisión de dinero a fijar el incremento de emisión en no más de un 2% al año, que refleje las mejoras de la productividad en la economía. Además, dado que el método actual de creación de dinero a través de la deuda bancaria ha hecho al siglo 20 uno de los siglos más inflacionarios de la historia, obviamente la inflación no es un problema que se puede decir que sea inherente al proceso de que los gobiernos emitan el dinero.

La razón más importante para que esta solución no parezca posible que se implante es que tendrá una resistencia tenaz por parte del propio sistema bancario.

El sistema financiero ha sido siempre y todavía es un poderoso lobby, y perder el derecho de crear dinero podría golpearles en el núcleo de su modelo actual de negocio. 21

Nuestra propia objeción a esta solución es que, incluso si los gobiernos emitieran el dinero, podrían protegernos de las crisis bancarias, pero no resolvería el problema sistémico central de la inestabilidad de nuestro sistema monetario. En pocas palabras, puede protegernos de los bancos pero no de la crisis monetaria.

V. Understanding Systemic Stability and Vitality

La solución que proponemos a continuación es nueva, y tiene que ver con la identificación de la razón sistémica fundamental de nuestra inestabilidad monetaria y financiera. Entender esta solución, de alguna manera requiere que revisemos algunos indicios de porqué es probable un problema sistémico, que desarrollemos una comprensión científica de su naturaleza, y por último que identifiquemos manera efectivas de arreglar el problema.

La buena noticia es que ahora sabemos mucho más que en 1930 y hay muchas más herramientas disponibles que incluso hace una década. Consecuentemente, ahora es posible identificar las causas profundas subyacentes, y también una nueva manera de tratar con ellas. Además, esta nueva manera es una que los gobiernos pueden asumir y que también resuelve una serie de otros asuntos sociales y económicos que existen incluso cuando no hay crisis financiera.

A primera vista, puede no ser la solución preferida por los banqueros, pero puede también estabilizar sus propias carteras al tiempo que estabiliza estructuralmente las economías del mundo. Podría también darles una nueva línea de negocio, en actividades que pueden ser muy atractivas para bancos locales y regionales. Introducir tal solución sistémica es el único camino para evita que se repita periódicamente la crisis bancaria, a la cual están condenados todos los enfoques convencionales, porque sólo tratan con algunos de los síntomas, y no con la causa.

a. Beyond the Blame Game

Se gastará mucha energía en intentar asignar la culpa por el desastre. La codicia en el sector financiero, la falta de perspicacia de los reguladores, las políticas que sobre enfatizan la de- regulación, y la incompetencia a varios niveles, todos se convierten en el blanco favorito. Nuestra visión es que cualquiera o todos ellos pudieron de hecho haber jugado un papel, pues en el fondo estamos tratando con un tema sistémico mucho más profundo, como ya dije.

Aún así, mientras que la crisis actual puede ser la más grande que hemos tenido, no es la primera de este tipo. El Banco Mundial ha identificado no menos de 96 crisis bancarias y 176 crisis monetarias en los 25 años que hace que el presidente Nixon introdujo el régimen de cambio flotante a principios de los 70. 22

Además, aunque menos frecuentes que en las dos últimas décadas, los ciclos de alzas y bajas que implicaron crisis bancarias y monetarias, fueron, en palabras de Kindleberger, extraordinariamente persistentes incluso antes de este período.23 Kindleberger describe no menos de 48 crashes masivos desde la manía de los tulipanes de 1637 en Holanda hasta el crash de 1929 en Wall Street.

Estos repetidos colapsos, en diferentes países y tiempos, bajo diferentes ambientes reguladores, y en economías con muy diferente grado de desarrollo deberían verse como un primer síntoma revelador de algún problema estructural o sistémico de fondo.

Si está implicado un asunto de tal profundidad, se explicaría porqué con cada nueva tanda de regulaciones, como máximo, se consigue una reducción en la frecuencia de las crisis banqueras y monetarias, con su horrible coste económico y socio-político. Si existe tal profundo problema estructural, también se explicaría porqué incluso las personas más brillantes y mejor educadas del planeta no han sido capaces de evitar grandes catástrofes financieras, por más diligentemente que hacen su trabajo, tanto en el lado regulador como en el servicio financiero. Finalmente, si nuestro sistema monetario es de hecho a nivel estructural “un accidente esperando ocurrir” entonces incluso controlar la codicia a través de estrechas regulaciones sólo aplazará el momento en que caerá el próximo desastre.

b. La Estabilidad de Sistemas Complejos

Tenemos ahora pruebas científicas de que se trata de hecho, de un tema estructural. El origen teórico de esta prueba puede sorprender a la comunidad económico-financiera, aunque no debería ser una sorpresa para los científicos familiarizados con los ecosistemas naturales, la termodinámica, la complejidad y la teoría de la información.

La naturaleza de este problema sistémico está científicamente descrita en algún sitio en literatura evaluada entre colegas, aquí sólo se aporta un resumen corto y simplificado. Para lectores que quieren pruebas técnicas y matemáticas de lo que se afirma aquí, por favor consulten la documentación relevante. 24

En los últimos 25 años, se han hecho grandes progresos en la comprensión de qué hace que los ecosistemas naturales sean sostenibles o no. Este trabajo es la extensión natural del ganador del premio Nobel, el químico Illya Prigogine, y del trabajo de Erich Jantsch, cofundador del Club de Roma, sobre la auto-organización de los flujos de energía en los sistemas. De hecho, de acuerdo con Kenneth Boulding (1981), muchos recientes economistas sostienen la visión energética. Esto cambió cuando los que apoyaban la visión mecanicista de Newton a finales del siglo 19 (como Walras y Jevons) convirtieron lo económico en la visión mecánica (actualmente todavía en vigor), de “actores racionales” y la fiable auto-restricción de la Teoría del equilibrio general, un enfoque que dominó completamente no sólo toda la literatura económica académica, sino también las salas de juntas y los locales políticos del mundo. 25

Este nuevo enfoque, como se muestra más abajo, aporta una explicación muy concisa y sólida de porqué necesitamos empezar a usar un nuevo juego de herramientas para entender las dinámicas económicas y monetarias tal como se manifiestan de hecho en el mundo real.

En este enfoque, sistemas complejos como los ecosistemas, organismos vivos y economías, todos se entienden como materia-energía y sistemas de flujo de información. Por ejemplo, la famosa cadena trófica es también una red de materia/flujo de energía, constituida de complejas relaciones entre organismos. Las plantas capturan la energía del sol mediante la fotosíntesis; los animales comen las plantas; las especies entonces se comen unas a otras en una cadena hacia el predador último, y al final los organismos mueren, se descomponen, y su energía/materia es reciclada por las bacterias.

Décadas de estudio de los ecosistemas naturales en particular, han llevado a una comprensión matemática muy sofisticada de cómo una estructura en red afecta a la viabilidad a largo plazo de un ecosistema, como se aprecia en su equilibrio entre eficiencia y capacidad de respuesta. La eficiencia mide la habilidad del sistema de procesar cantidades de materia relevante, flujos de energía o de información. La capacidad de respuesta mide la habilidad del sistema de recobrarse de disturbios. Con estas distinciones somos capaces de definir y cuantificar con precisión la sostenibilidad de un sistema en un único diagrama.

En general, la capacidad de respuesta de un sistema se potencia con la diversidad y con más interconexiones (caminos para la materia-energía y/o flujos de información) porque hay más canales de interacción a los que recurrir en tiempos de problemas o cambios. Por ejemplo, un pez depredador podría “conectar” adquirir energía y recursos, usualmente comiendo unas tres o cuatro especies (por ejemplo tortugas y serpientes) o puede conectarse con solo una (gambas). Un pez que depende de una sola especie para proveerse de comida lo tendrá difícil para adaptarse si esa especie tiene dificultades por algún motivo. Los investigadores, usan la cantidad de diversidad y conectividad para cuantificar la capacidad de respuesta de un sistema.

Diversidad y conectividad también juegan un importante papel en la eficiencia, pero en la dirección opuesta: la eficiencia crece a través de la racionalización; un proceso en el cual diversidad y conectividad decrecen. Además, a medida que un sistema de flujo se vuelve más eficiente tiende a crear una especie de impulso auto-alimentado (técnicamente llamado “autocatálisis”) que más bien elimina diversidad a medida que hace más racionalizado el proceso. Generalmente los sistemas que crecen en eficiencia tienden a convertirse en más dirigidos, menos diversos, y consecuentemente más quebradizos.

El punto principal es que la naturaleza no selecciona por la máxima eficiencia, sino por un óptimo equilibrio entre los dos polos opuestos de eficiencia y capacidad de respuesta. Estos polos, como hemos dicho antes, estiran en direcciones opuestas porque la capacidad de respuesta crece con la diversidad y los apoyos desde múltiples caminos (conexiones), mientras que la eficiencia crece eliminando diversidad y caminos redundantes hacia la racionalización. El ecosistema más saludable es aquel con un óptimo balance entre esas dos tensiones opuestas, porque las dos son indispensables para la sostenibilidad y la salud a largo plazo.

Ahora tenemos una manera de medir cuantitativamente todos los componentes relevantes por separado: producción total, eficiencia de producción, y capacidad de respuesta.

Además la base matemática se comporta bastante bien, de manera que existe un solo máximo para un sistema en red dado. La curva de las relaciones entre sostenibilidad y sus elementos constituyentes se pueden ver de forma general en la figura 1. Observad que hay una asimetría: para lograr el óptimo, la capacidad de respuesta es más importante que la eficiencia!

Como la capacidad de respuesta y la eficiencia de producción son ambas necesarias pero estiran en direcciones opuestas, la naturaleza tiende a seleccionar aquellos sistemas que tienen un óptimo equilibrio de las dos, que puede variar dependiendo del sistema. Sin embargo: la sostenibilidad puede definirse como el óptimo balance entre eficiencia y capacidad de respuesta. Un sistema es por tanto, sostenible al máximo cuando el equilibrio alcanza su mezcla óptima. Esto puede ilustrarse gráficamente como en la figura 1.

Figura 1: La curva de la sostenibilidad trazada entre las dos polaridades de eficiencia y capacidad de respuesta. La Naturaleza no busca el máximo de eficiencia, sino el óptimo equilibrio entre estos dos requerimientos. Metafóricamente, esto se parece a una pelota buscando el punto más bajo en la superficie curvada bajo la influencia de la gravedad. Nótese que la capacidad de respuesta es algo así como dos veces más importante que la eficiencia en el óptimo. Nótese también que la flecha de la sostenibilidad apunta hacia abajo, para permitir preservar la metáfora de la gravedad.

Hasta hace poco, la producción total y la eficiencia de producción han sido los únicos modos de identificar el relativo éxito de un sistema, ya sea en la naturaleza o en economía. Ahora, sin embargo, podemos distinguir si un determinado incremento en producción y eficiencia es señal de un sano crecimiento o sólo una burbuja a relativamente corto plazo que está condenada al colapso.

Además, podemos asumir que con el tiempo la naturaleza ha solucionado muchos de los problemas de desarrollo en los ecosistemas, problemas con los que la humanidad todavía forcejea en términos económicos. De lo contrario esos ecosistemas simplemente no existirían hoy, Es también interesante notar que todos los ecosistemas tienen sus parámetros más críticos dentro de un rango muy estrecho y muy específico, que se puede calcular con precisión, se llama la “Ventana de Vitalidad”.26 Ver Figura 2

Figura 2: La “ventana de vitalidad” en la que operan todos los ecosistemas naturales sostenibles. Todos los ecosistemas naturales invariablemente operan dentro de un rango bastante estrecho a cada lado del punto óptimo.

3. Aplicación a otros sistemas complejos

Es crítico entender que estas conclusiones vienen desde la pura estructura de un sistema complejo, y que por ello son válidas para cualquier red compleja con una estructura similar, al margen de lo que se esté procesando en el sistema: puede ser biomasa en un ecosistema, información en un sistema biológico, electrones en una red de energía eléctrica, o dinero en un sistema económico.

De hecho, la cuestión que surgirá indudablemente es si lo que aprendemos de los ecosistemas tiene sentido cuando lo aplicamos a las comunidades económicas.

Este es precisamente uno de los puntos fuertes de usar el modelo red en lugar de la metáfora de una máquina. Como Goerner (1999) puntualizó: “todos los sistemas, no importa lo complejos que sean, responden a alguna de unas pocas clases. Todos los miembros de una clase comparten ciertos patrones comunes de comportamiento”. De forma similar “Lo maravilloso de esta universalidad es que no importa mucho cuan cerca están nuestras ecuaciones de las elegidas por la naturaleza, siempre que el modelo sea de la misma clase universal que el del sistema real. Esto significa que podemos deducir la física adecuada de modelos muy simples.” (Cvitanovic 1984)

Estas conclusiones son válidas no sólo para ecosistemas, sino para cualquier otro sistema complejo con una estructura en red similar. Por ejemplo, Vaz y Carvalho (1994) han representado el sistema inmunitario como una red. ¿No puede ser que el esclarecimiento de su ventana de vitalidad aporte significativas nuevas perspectivas sobre la salud de un organismo?

Los campos de ingeniería, negocios y economía se han enfocado casi exclusivamente en la eficiencia, y por tanto constituyen un amplio campo abierto a la exploración de la validez de los indicadores propuestos para mejorar la sostenibilidad.

Por ejemplo, las redes de energía eléctrica se han optimizado sistemáticamente durante décadas hacia una cada vez mayor eficiencia técnica y económica. Ha sido como una sorpresa para muchos ingenieros el hecho de que acercarse a la máxima eficiencia es la razón principal de porqué los apagones a gran escala aparezcan de repente y sin razón como una venganza. Hace pocos años, algunos de esos apagones azotaron amplias zonas de USA, por ejemplo. Se puede disponer de los datos para modelar esos sistemas como redes porque es lo que literalmente son. Se podría entonces cuantificar su eficiencia su resiliencia, y su ventana de vitalidad. La solución de cómo reequilibrar tales sistemas para hacerlos menos quebradizos y determinar su óptima sostenibilidad podría ser una obviamente “dura ciencia” de aplicación de tests de los indicadores descritos.

4. Aplicación a los Sistemas Financieros

Nuestro sistema monetario global es también obviamente una estructura en red, en la que las monedas nacionales monopolizadoras fluyen por todos los países (o grupos de países en el caso del euro) e interconectan a nivel global. La justificación técnica de reforzar un monopolio de monedas nacionales dentro de cada país, fue para optimizar la eficiencia de la formación de los precios y el cambio en los mercados nacionales. En su documento inicial sobre este asunto en 1955, Milton Friedman propuso que dejar a los mercados determinar el valor de una moneda nacional ayudaría a mejorar la eficiencia total del sistema global. Esta idea fue en realidad aplicada por el presidente Nixon en 1971, para evitar una caída del dólar en ese momento. Desde entonces, se ha creado una infraestructura de comunicaciones a nivel global, extraordinariamente sofisticada y eficiente para enlazar e intercambiar esas monedas nacionales.

El volumen de comercio en los mercados de intercambio internacional alcanzó la impresionante cifra de 3,2 trillones (3.200.000 millones) de dólares al día en 2007, a los cuales se añadieron otros 2,1 trillones al día de monedas derivadas. 27 Nadie cuestiona la eficiencia de esos mercados.

Esta falta de capacidad de respuesta del sistema, por tanto, no está en el aspecto técnico de las redes informáticas (que todas tienen sistemas de seguridad) sino en el terreno de las finanzas. Este hecho ha sido demostrado de manera espectacular por el gran número de crashes monetarios y bancarios en los últimos 20 años. Esas crisis, particularmente cuando se combinan la monetaria y la bancaria, son lo peor que le puede ocurrir a un país, aparte de la guerra. Todo parece indicar que nuestra red global de monedas nacionales monopolizadoras ha evolucionado hacia un sistema demasiado eficiente y peligrosamente quebradizo. Parece funcionar con el piloto automático. Es irónico el hecho de que en cualquier lugar donde se desencadena una crisis bancaria sistémica, se ayuda a los bancos más grandes a absorber a los pequeños, con la lógica de que así se refuerza la eficiencia del sistema. Esta situación se ilustra en la Figura 3

Figura 3: El ecosistema monetario global de hoy se está alejando del equilibrio óptimo debido a su exclusivo énfasis en la eficiencia. Prevalece la creencia general de que todas las mejoras tienen que ir en esa misma dirección (flecha roja), que nos lleva más lejos de la óptima sostenibilidad. Por ejemplo, la monocultura global del dinero/deuda bancaria como medio oficial de intercambio se justifica técnicamente sobre la base de la eficiencia en la formación de los precios y el cambio dentro de cada país.Existe una regulación masiva para mantener esos monopolios.Internacionalmente, el cambio flotante se había justificado también porque es “más eficiente”. Análogamente, en donde haya una crisis bancaria, al banco que es ya “demasiado grande para caer” invariablemente se le anima a absorber a los más pequeños, reduciendo más la diversidad institucional. Esto deja al sistema entero sin diversidad e interconectividad, y por lo tanto con insuficiente capacidad de respuesta o resiliencia. Tal sistema es “un accidente esperando ocurrir”, condenado al colapso, por muy bien que la gente intente gestionarlo.

El punto tratado aquí es verdaderamente profundo y tiene implicaciones de amplio alcance para todos los sistemas complejos, naturales y humanos, incluyendo nuestro sistema económico mundial. Como capacidad de respuesta y eficiencia de producción son ambas necesarias pero estiran en direcciones opuestas, la naturaleza tiende a seleccionar aquellos sistemas, que tienen un equilibrio óptimo de las dos. Un sistema es sostenible al máximo cuando el equilibrio alcanza su proporción óptima. Esta investigación también muestra porqué poniendo demasiado énfasis en eficiencia, automáticamente se sacrifica diversidad e interconectividad., y el sistema entero deviene inestable y colapsa.

5. La solución sistémica

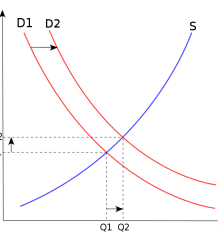

La idea económica convencional asume de facto el monopolio de las monedas nacionales como un hecho incuestionable. En contraste, hay evidencias que apuntan a la conclusión de que la sostenibilidad monetaria sistémica requiere de una diversidad de sistemas de moneda, de manera que puedan emerger múltiples y diversas vías de cambio y conexión monetaria, como se ve en la Figura 4

Figura 4: El efecto de las monedas complementarias diversas y múltiples.El funcionamiento de múltiples monedas de diversos tipos podría llevar la economía hacia una sostenibilidad más alta (flecha verde). Esto incuestionablemente reduce la eficiencia, pero también incrementa la capacidad de respuesta de la economía en general al facilitar las transacciones que de otro modo no ocurrirían, a través de una diversidad y unas interconexiones que de otro modo no existirían.

La solución sistémica es por tanto incrementar la resiliencia del sistema monetario, aunque a primera vista esto sea lo menos eficiente. Esta es la lección de miles de millones de años de evolución en los ecosistemas naturales. Esto significa en la práctica poner varios tipos de dinero en circulación para intercambios entre la gente y en los negocios, mediante la utilización de monedas complementarias. Cuando estas monedas complementarias empiecen a ser de uso general, esta estrategia probablemente asegurará también mucho mayor grado de interconectividad en el sistema. Este enfoque seguramente parecerá poco ortodoxo a la forma convencional de pensar, pero la manera convencional de pensar es precisamente la que nos ha metido en este problema. Esto puede también resolver el dilema de qué hacer con la actual crisis bancaria sistémica.

El argumento predecible desde la economía tradicional en contra de esta idea puede ser que usar múltiples monedas dentro de una economía nacional es reducir la eficiencia del proceso de formación de los precios y el del cambio entre los agentes económicos. Este argumento es válido, pero sabemos ahora que ese énfasis es precisamente lo que ha reducido la resiliencia del sistema, lo que lo está haciendo tan quebradizo.

VI. Nuestra Propuesta

Nuestra propuesta implica 3 componentes: a) acciones por parte del sector privado de negocios, b) decisiones por parte de los gobiernos, y c) decisiones por parte de la ciudad y el gobierno local.

a. El sector de los negocios

La economía “real” la de los negocios de manufactura y venta de bienes y servicios, será, de forma predecible, la próxima víctima de la crisis financiera. Por mucho que hagan los gobiernos por los bancos, para las empresas será mucho más difícil obtener crédito de los bancos en los próximos años. Una vez que empieza el efecto dominó en la economía real, cuando empieza una cadena de bancarrotas con todos sus efectos de desempleo y otros problemas sociales, es incluso más difícil de parar que el dominó del sistema bancario. Esperar que los gobiernos estarán en situación de salvar incluso importantes empresas después de haber asumido el coste de rescatar a los bancos, es fútil. Sin embargo, hay algo que las compañías pueden hacer ellas mismas para evitar los peores aspectos de este problema.

Otro cuento

Érase una vez, durante una crisis similar a la que estamos viviendo ahora, que 16 hombres de negocios se reunieron para decidir que podían hacer entre ellos. Cada uno había recibido un aviso de su respectivo banco de que su línea de crédito se iba a reducir o eliminar; entonces la bancarrota era sólo cuestión de tiempo. Se dieron cuenta de que el negocio A necesitaba el préstamo del banco para comprar bienes del negocio B, que a su vez necesitaba dinero para comprar material de sus proveedores. Así decidieron crear un sistema de crédito mutuo entre ellos, invitando a sus clientes y proveedores a juntarse con ellos. Cuando el negocio A compra algo de B, A recibe un crédito y B el correspondiente débito. Crearon su propia moneda, cuyo valor era idéntico al de la moneda nacional, pero con la interesante característica de que no generaba intereses. Un débito en esta moneda tenía que ser reembolsado con ventas a un participante en la red y en la misma moneda.

El banco del país montó una campaña de prensa masiva para intentar aplastar esta revolucionaria idea. Milagrosamente, esa campaña falló, y este pequeño sistema salvó a los negocios implicados entonces. Se fundó una cooperativa entre los usuarios para llevar las cuentas del funcionamiento con esa moneda. Pronto los participantes pudieron incluso pedir prestado de la cooperativa en esa moneda al remarcablemente bajo interés del 1,5%. Ese tipo de préstamos tenían que devolverse por inventario u otros bienes. Con el tiempo el sistema creció e incluía un cuarto de los negocios del país.

Setenta años más tarde, un profesor americano se percató de que la economía de ese país era bastante más estable que la de sus vecinos, e hizo un estudio econométrico que probaba que el secreto para la estabilidad del país, fue esa extraña pequeña moneda no oficial que estaba circulando entre los negocios en paralelo con la moneda nacional. Siempre que había una recesión, el volumen de negocios en esta moneda no oficial crecía significativamente, reduciendo así el impacto en las ventas y el desempleo. Cuando había un auge, los negocios en la moneda nacional se incrementaban, mientras que la actividad en la moneda no oficial proporcionalmente caía de nuevo. La sorprendente implicación de este estudio fue que el espontáneo comportamiento contra-cíclico de este pequeño sistema en realidad ayudó al banco central del país en sus esfuerzos para estabilizar la economía.

Esto no es un cuento de hadas, sino una historia real, la del sistema WIR. El país es Suiza y los 16 fundadores se conocieron en Zurich en el año 1934. Y el sistema está todavía en funcionamiento. El volumen anual de negocio de la moneda WIR es ahora de unos ($2 billion), 2000 millones de dólares al año, y el profesor americano es James Stodder de la universidad Rensselaer. Su amplio estudio 28 de valiosos datos durante más de 60 años prueba lo explicado en el cuento.

El sistema WIR acepta actualmente depósitos y concede préstamos tanto en francos como en WIR. 29

Proponemos que las empresas tomen la iniciativa de crear sistemas como (B2B= Business-to- Business), a cualquier escala que tenga sentido para ellos. La gran ventaja, comparado con lo que ocurrió en Suiza, es que con las tecnologías de la información que tenemos hoy, poner en marcha este tipo de sistemas tomaría mucho menos tiempo que en 1930. Y, el tiempo va a ser un factor crítico si se quieren evitar los estragos sociales y económicos que desencadenará el desenredo de los complejos negocios de las cadenas de suministro. En USA, se podría justificar un sistema para la nación entera. En Europa, idealmente se podría concebir un sistema que funcionara al nivel europeo. De otro modo vamos a ver que un montón de ventajas económicas conseguidas por la integración europea se quedarán en nada en la próxima década.

Hay una cosa más que los negocios que se implican en tales sistemas debería considerar: presionar a sus respectivos gobiernos para que acepten esa moneda temporalmente, para el pago parcial de impuestos. Esto podría aplicarse solo temporalmente, por ejemplo durante el período en el que el sistema bancario no esté en la situación de satisfacer su tradicional rol de financiar la economía real en la medida necesaria. El pago parcial de impuestos –puede ser tan poco como un 10 o un 20%- sería el incentivo más efectivo que los gobiernos pueden ofrecer para acelerar la aceptación generalizada de esta moneda. Los que presionen tienen un simple pero poderoso argumento: los gobiernos han gastado miles de millones de dinero de los contribuyentes para salvar el sistema bancario, con la esperanza de poder evitar la proliferación del problema a otros negocios. La estrategia propuesta aquí no cuesta dinero al gobierno, sino que en realidad aumenta los ingresos por impuestos, y es la mejor manera sistémica de evitar que el problema se extienda por todas partes, por mucho que hagan por salvar los bancos.

b. Gobiernos nacionales

Cuando todo se haya dicho y hecho, los gobiernos no querrán o no podrán forzar a los bancos para que den préstamos a la economía real. Por tanto tiene mucho sentido que, en adición y en paralelo a aceptar el dinero usual deuda bancaria, durante el período de transición —hasta que el sistema bancario se haya recuperado lo bastante para jugar el rol tradicional— se acepte también alguna moneda complementaria para el pago de impuestos. Qué monedas pueden ser aceptables para el pago de qué tipo de impuestos es una cuestión política que cada gobierno puede decidir.

Como dijimos antes, al aceptar esta moneda en el pago parcial de impuestos, el gobierno da un poderoso incentivo para que los negocios y la gente acepten esta moneda. Los gobiernos podrían no estar implicados en la creación o gestión de esos sistemas. Su rol sería asesorar y determinar los criterios de calidad y fiabilidad para que la moneda pueda ser aceptada por el gobierno. Ellos también tienen un fuerte interés en cobrar en una moneda robusta. Es obvio que la existencia de dicha moneda facilita intercambios que de otro modo no sucederían, mientras que el dinero convencional o el crédito son difíciles de obtener. Estos intercambios adicionales, a su vez, incrementan la recaudación de impuestos de los negocios implicados, abriendo así un círculo virtuoso que contrarresta la reducción del crédito por parte de los bancos.

Hay dos maneras para una entidad gubernamental de decidir qué porcentaje de impuestos se puede pagar en moneda complementaria. La primera es determinar cuánto compra esa entidad del sector negocios. Por ejemplo, si el 20% del presupuesto es para compras de un específico grupo de empresas, puede tener sentido aceptar un 20% del pago en la moneda de ese grupo. Otro enfoque es cobrar impuestos a los negocios en proporción al volumen de intercambios que ellos realizan en esa moneda. En otras palabras, cualquier venta en dólares es imponible en dólares, y lo mismo con la moneda complementaria. Por ejemplo, si una compañía hace un 10% de sus ventas en moneda complementaria, los impuestos podrán ser pagados en esa moneda en la misma proporción.

Esta estrategia aumentará la recaudación para los gobiernos a diferentes niveles, especialmente durante una recesión cuando esas recaudaciones menguarán. Cuando la gente y los negocios están estrangulados por falta de dinero, la recaudación queda automáticamente menguada también.

Aceptar algunos pagos en monedas distintas al dinero deuda bancaria, por definición incrementa los ingresos gubernamentales. Esto no es una teoría. Por ejemplo, urante la crisis del rublo a finales de los 90, el gobierno ruso aceptó impuestos corporativos pagados en cobre. Lo que proponemos es mucho menos extremo: las monedas complementarias son un medio estandarizado de intercambio que los gobiernos pueden usar para proveer servicios en las localidades y comunidades que acepten la moneda complementaria. Una importante decisión para gobiernos nacionales será permitir a las ciudades y a los gobiernos locales elegir la moneda complementaria que les interese promover aceptando en ella el pago de impuestos y tasas. Porqué esto es importante, se explica ahora.

c. Las ciudades y los gobiernos locales

Hay dos razones por las que recomendamos permitir a las ciudades y a los gobiernos locales que pongan en marcha esta estrategia. En primer lugar, las ciudades y los gobiernos locales serán las primeras entidades que entrarán en problemas aún más profundos que los que tienen ahora, y en segundo lugar, dado que este enfoque es radicalmente nuevo, es simplemente más seguro probarlo como sistema piloto a un nivel local o de ciudad, antes que usarlo directamente a gran escala a nivel nacional. De hecho, las ciudades y otras entidades gubernamentales locales se encontrarán en la primera línea para aguantar lo más duro de los efectos sociales de la amenazante recesión, pues mientras que verán menguar su recaudación de impuestos, la financiación convencional mediante dinero-deuda será más difícil de obtener. Este tipo de problemas no se limitarán sólo a USA.

El diario londinense Observer, pregunta “¿Qué puede ocurrir, en medio de esas series de pesadillas económicas para que las cosas se pongan incluso peor?” Algo como el total agotamiento de las finanzas del gobierno local para pagar por las cosas que crean el verdadero tejido de la sociedad americana. Imagina este ambiente a través del resto del mundo, reduciéndose los servicios públicos a la mínima expresión.

Lo que es más desconcertante de la manera en que este tumulto está resultando, dice Sujit Canagaretna, analista fiscal superior del Consejo de Estado del Gobierno (CSG) “es que la mayoría de gobiernos estatales estaban ya en una terrible situación. Pero ahora las cosas han empeorado considerablemente y los mercados de crédito tienen un auténtico ahogo en casi todas las tesorerías estatales. Es tan grave que la actividad económica en la mayoría de los estados está tocando fondo”…

El espectro de que una larga y penosa recesión se haga incluso mayor en todo el globo, es preocupante. Nótese que esos dos problemas a los que se enfrentan los gobiernos en toda América (caída de la recaudación de impuestos y reducido acceso a la deuda) son universales. Prepárense para otra gran exportación americana.30

El segundo argumento es que un poco de diversidad en experimentar con una estrategia nueva solo puede ser beneficioso para todos los afectados. Si algunas cuestiones específicas se consideran prioridad política, otros tipos de monedas complementarias como la B2B descrita antes se podrían considerar también. Por ejemplo, si la reducción del carbono se considera una prioridad importante, se puede lanzar un programa de moneda para reducir el carbono y que sea aceptada para el pago parcial de impuestos. Algunas aplicaciones de los programas de eco-dinero en Japón son precedentes relevantes en este terreno. De forma similar, los impuestos locales o regionales se podrían pagar parcialmente en dinero convencional y en parte en monedas regionales. 31 O las empresas internacionales podrían pagar sus impuestos en “Terras”, una propuesta para una moneda comercial global que está totalmente respaldada por una cesta de artículos. 32

En resumen, ahora está disponible un nuevo conjunto de herramientas para crear incentivos para potenciar determinados patrones de comportamiento, tanto para corporaciones como para individuos, y en la mayoría de los casos han sido probadas en algún lugar del mundo. 33

d. Algunas consideraciones prácticas

La velocidad de las aplicaciones prácticas de estas estrategias se facilita mucho en nuestro tiempo, gracias a la disponibilidad de varios softwares para gestionar monedas complementarias, e Internet como una herramienta de comunicación. Por ejemplo, la cooperativa WIR de la que hablamos antes tiene un sistema operacional de gran escala en Suiza en cuatro idiomas, que puede tratar simultáneamente con moneda nacional y WIR. Hay también disponibles algunos otros softwares útiles para aplicaciones de monedas complementarias específicas.

Podría ser una buena idea en este caso considerar el uso de software de fuente abierta, porque permitiría la flexibilidad de añadir nuevas funciones, o nuevas monedas en la misma tarjeta electrónica, sin tener que esperar a que los desarrolladores de software privado se pongan al día. Por ejemplo, la fundación Strohalm en Holanda tiene un software de fuente abierta para sistemas de crédito mutual, usado para aplicaciones con objetivo social, que ya funciona en varios países. Igualmente, la Unión Europea ha fundado en cooperación con el gobierno francés el desarrollo del sistema SOL que usa tres diferentes tipos de moneda complementaria en la misma tarjeta electrónica. Esta aplicación está actualmente en fase de prueba piloto en cinco regiones diferentes en Francia, y podría fácilmente expandirse a otras lenguas, y también la aplicación para la moneda B2B que se ha descrito aquí.

Obviamente, poner en marcha una estrategia de esta naturaleza debería hacerse en cuidadosos pasos, empezando con la aplicación piloto en una escala limitada. Un proyecto para toda Europa, por ejemplo, se podría iniciar con una empresa cooperativa en una escala más pequeña.

e. Respondiendo a algunas objeciones

Seguramente habrá alguna teórica objeción económica a la propuesta que se hace aquí: la idea de varias monedas es menos eficiente en términos de formación de precios y de cambio.

Esta objeción es válida. Aún así, hemos demostrado,35 incluso en un documento revisado por colegas 36 que enfatizar la eficiencia es de hecho la causa sistémica de la fragilidad de cualquier sistema complejo, incluido el sistema financiero. Esa fragilidad se ha demostrado espectacularmente durante la crisis bancaria global, pero el Banco Mundial ha identificado antes de ésta, no menos de 96 fallidas bancarias y 176 crisis monetarias que han afectado a 130 países durante los últimos 25 años. Sin embargo, nuestra propuesta provee una solución sistémica a la inestabilidad del sistema monetario, algo que las soluciones corrientes ni siquiera tratan de conseguir. Las soluciones sistémicas son las únicas que evitarán tener que volver sobre los mismos problemas en el futuro.

Por último, para el propio sistema bancario, nuestra propuesta implica que dejen temporalmente el monopolio de la emisión de moneda legal, un compromiso mucho menos drástico que perder, por ejemplo, el derecho de emitir moneda legal del todo, o llegar a la nacionalización. Además, como dijimos antes, el ejemplo del sistema de moneda complementaria WIR demostró ser un factor clave en fomentar la proverbial estabilidad de la economía suiza, lo cual es positivo también para las carteras del sistema bancario.

f. Algunas ventajas del enfoque propuesto

Esta estrategia multi-escala y multi-participantes tiene varias ventajas para las diferentes partes implicadas, especialmente durante el período de transición en el que sabemos que hemos entrado.

– Este enfoque evitará o reducirá la estrangulación de la economía real a causa de la contracción del crédito bancario que incuestionablemente va a ocurrir.

– La decisión que los gobiernos podrían tomar (aceptar el pago parcial de impuestos en otra moneda y no exclusivamente en la moneda deuda bancaria) está completamente dentro de su propio poder de decisión política. Esta estrategia es también muy flexible: un gobierno puede decidir aceptar pagos de algunos impuestos solamente, por un determinado porcentaje, con unas específicas monedas complementarias, elegidas por su robustez y por tener otros efectos positivos, y/o durante períodos específicos.

– Las monedas complementarias han demostrado ser una eficaz herramienta para permitir el diseño de planes de incentivos en una amplia gama de temas, independientemente de que haya una crisis o no. La evidencia de esto se puede encontrar en muchas publicaciones. 37

– Hasta ahora, los impuestos sólo se pueden pagar en moneda de curso legal que significa dinero deuda bancaria. Cualquier moneda es un plan de incentivos, y nuestra manera habitual de tratar con los impuestos y subsidios está limitada a la moneda nacional como único instrumento. Con monedas complementarias, se abre toda una gama de opciones que pueden concentrarse (y afinar de forma precisa) en los objetivos que se quieran alcanzar. Podemos por tanto, adaptar las monedas complementarias aceptadas para el pago de impuestos a los enormes retos que tenemos actualmente en el mundo.

– Tal vez más importante: esta estrategia evitará que se repita la peor parte del escenario de 1930, donde se dejó actuar plenamente a la estrangulación de la segunda ola, que resultó en bancarrotas masivas de la economía productiva, desempleo intolerablemente alto y un sufrimiento indecible, así como unas tóxicas consecuencias políticas que resultan en un peligroso lío difícil de desenredar una vez iniciado. Hjamar Schacht, banquero central de Hitler, apuntó correctamente que la popularidad electoral del nazismo se debió directamente a la masiva desesperación y desempleo.

VII. Conclusión: Tabla sintetizada de las opciones

La siguiente tabla resume las implicaciones de cada uno de los cinco enfoques ante una crisis bancaria de gran escala, como se describe aquí. Esas implicaciones son diferentes para los diferentes actores. Se considera: El impacto sobre los banqueros, sobre los contribuyentes y el gobierno central, en los gobiernos locales, sobre el efecto de la segunda ola, y sobre la causa sistémica.

Los diferentes iconos representan:

Breve biografía del autor

Bernard Lietaer ha trabajado en el área de los sistemas monetarios durante 30 años en una inusitada diversidad de funciones. Mientras estaba en el Banco Central de Bélgica co-diseñó y puso en práctica el mecanismo de convergencia (ECU) para el sistema único de moneda europea. Durante ese período, también trabajó como presidente del sistema de pago electrónico de Bélgica. Su experiencia consultiva en aspectos monetarios en cuatro continentes abarca desde corporaciones multinacionales a países en vías de desarrollo. Fue manager general, co-fundador y jefe de intercambio de moneda para los Fondos Gaia Hedge, uno de los fondos de intercambio independientes más grande del mundo, en cuyo momento Business Week le identificó como el mejor tratante de moneda del mundo en 1992. Es el autor de 14 libros, escritos en 5 lenguas, incluyendo “El futuro del dinero” traducido a 18 lenguas. Más información en www.lietaer.com.

notas al pie: