Los mutualistas ante la crisis

Durante los últimos meses hemos visto cómo nuestro poder adquisitivo decrece, montones de bancos y compañías inmobiliarias quiebran y legiones de trabajadores son despedidos como consecuencia de todo ello. Todos parecen estar de acuerdo en que los empresarios han cometido errores, pero difieren en la razón por la que lo han hecho: unos aprovechan para achacarlo al libre mercado (incluso invocan por vigésimo quinta vez su inminente caída), mientras los otros apuntan a los bancos centrales, que –nos dicen- envían señales erróneas a los empresarios.

¿Qué dice la ciencia económica de todo esto? Y, ¿qué soluciones tiene el mutualismo para solucionarlo? Eso es lo que pretendemos tratar aquí.

Las causas de la crisis

Si existe algún grado de libertad comercial -por pequeña que sea- en la mayoría de sectores de la economía, en lo que respecta a la emisión de dinero es completamente nula: es el banco central quien decide cuánto emite, a quién y a qué precio. Y, obviamente, la consecuencia de esto es que la oferta monetaria nunca se corresponde con las necesidades reales de la economía.

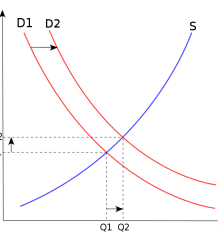

La antesala de la crisis es siempre el momento en que el Banco Central baja los tipos de interés artificialmente, para provocar un periodo de prosperidad efímera también artificial. La bajada de tipos incrementa los gastos de inversión en relación con los gastos de consumo, ya que los individuos valoran más una ganancia futura, distorsionando el sistema de precios que guía normalmente a los empresarios.

Como consecuencia, se alarga la estructura productiva para dar lugar a bienes de capital más elaborados.

El incremento de los gastos de inversión aumenta el precio de los factores productivos gracias a la bajada de tipos, que convierten en rentables inversiones que antes no lo eran.

Al mismo tiempo, se reducen los beneficios de las industrias de bienes de consumo, cuyos costes aumentan por la mayor demanda de factores productivos sin que sus beneficios aumenten también, lo que produce un transvase de factores productivos hacia las industrias de bienes de capital.

Los precios de los bienes de consumo aumentan, ya que:

1) Los consumidores no tienen por qué haber variado la proporción en que distribuían sus ingresos entre bienes presentes y futuros (es decir, siguen gastando la misma proporción de sus ingresos en consumir).

2) Se reduce la oferta de bienes de consumo por el alargamiento de los procesos productivos: se retiran recursos de los sectores más próximos al consumo.

Ahora bien, esta situación solo puede sostenerse con tipos bajos y, a su vez, los tipos bajos solo pueden permanecer en el tiempo si el ahorro es constante: pero al haberse desatesorado gran parte de los ahorros por la bajada de tipos, los recursos son escasos, y el Banco Central deberá, tarde o temprano, subir los tipos de interés de acuerdo a la situación real de la economía.

Esta alza en los tipos de interés saca a la luz las inversiones erróneas que se habían producido en el periodo de expansión: hay exceso de producción en sectores de inversión y escasez en el de consumo.

Por consiguiente, el alza de precios de los bienes de consumo, que antes iba acompañada de un alza de los costos, se traduce esta vez en un incremento de los beneficios de las industrias de bienes de consumo, lo que provoca el traslado de factores productivos de la inversión al consumo, con grandes pérdidas para los sectores más capitalistas (por ejemplo, construcción), que solo eran rentables con tipos bajos.

La economía no se recuperará hasta que se depuren todas las malas inversiones y se reoriente la producción de acuerdo a las demandas reales de los consumidores.

En la crisis que nos ocupa actualmente, la expansión crediticia y el descenso de tipos tuvo lugar tras el 11 de septiembre de 2001, cuando la Reserva Federal pensó que debía actuar para frenar una “inminente” crisis.

Los bajos tipos aumentaron la predisposición de los individuos a invertir en sectores como la vivienda, formándose una burbuja especulativa ante la expectativa de que los tipos continuarían siendo bajos, y desembocando en negocios cada vez más riesgosos y especulativos como las hipotecas subprime. Los bancos centrales, en este punto, se vieron obligados a inyectar liquidez para frenar la caída de muchas compañías bancarias (las hipotecas tenían un alto porcentaje de morosidad), lo que postergó y agravó la crisis, en los términos generales que hemos expresado arriba –tal y como la teoría austriaca del ciclo económico desarrollada por Mises y Hayek.

Llegados a este punto, las malas inversiones hacen el paro inevitable hasta que se reoriente la producción, ya que la inflación precedente ha creado temporalmente algunos puestos de trabajo que desaparecerán cuando esta lo haga o disminuya su ritmo de crecimiento. Esto sucede porque la inflación ha cambiado la distribución del dinero entre los diversos sectores de la economía y, además ha creado una expectativa de subidas de precios que producen el mal empleo del factor trabajo y los demás factores productivos.

Una respuesta popular: la banca mutualista

El nivel de empleo depende de la correspondencia entre oferta y demanda en cada sector de la economía, y por tanto de la estructura salarial y la distribución de la demanda entre los diversos sectores. Como consecuencia, emitir más dinero para mantener temporalmente algunos empleos, como proponen muchos izquierdistas respaldados por la creencia de otros tantos obreros, solo alejaría aun más la correspondencia entre oferta y demanda en cada sector de la economía, y tarde o temprano, se traduciría en un paro aun mayor.

A corto plazo, la única solución es eliminar todas las trabas a la competencia que impiden una rápida reorientación de los factores productivos, y esto implica tanto la flexibilización del mercado laboral, como la competencia abierta en el suministro de capital y en la asignación de la tierra. [1]

Ahora bien, a medio-largo plazo los trabajadores pueden jugar un papel activo en la obtención de sus dos grandes objetivos: ser propietarios de los medios de producción y, para quienes no gusten de esta idea, obtener el pleno empleo sostenible.

Los teóricos de la libre elección de moneda, entre los que destacan Friedrich von Hayek, proponían abolir el monopolio del Estado sobre la emisión de moneda para, de esa forma, reducir a cero la inflación y mantener los precios estables. Así los empresarios recibirían las señales adecuadas de la economía y podrían realizar inversiones rentables y garantizar el empleo.

Si alguno de los bancos emisores devaluara su moneda emitiendo dinero, los acreedores, que como consecuencia recibirían por sus préstamos menos de lo que dieron, saldrían perdiendo. En el caso contrario, si los bancos no emitieran dinero cuando su moneda aumenta de valor, los deudores perderían debido a que tendrían que devolver más de lo que recibieron. De esa forma, estaría en el interés de los bancos atraer a los dos grupos de la economía.

Además, es muy probable que los bancos respaldaran sus monedas en oro, plata, platino, diamantes, etc. para dar confianza a sus clientes. Y, aunque este programa sería muy beneficioso para los trabajadores, partiría desde las altas esferas de la economía hasta su generalización completa.

Lo que proponemos, en cambio, es un banco mutuo del que los vecinos de un barrio o de una ciudad puedan proveerse de crédito a bajo coste.

Los clientes serían a su vez los propietarios, y el banco tendría el poder de emitir dinero y, como la utilidad del mismo dependería de la aceptabilidad de su moneda, esta debería estar respaldada por alguna mercancía. Por ejemplo, podría ser respaldada por metales como el cobre (el oro es demasiado caro), o incluso por libros antiguos.

Bastaría reunir unas decenas de libros anteriores a una fecha prefijada y de un valor aproximadamente homogéneo para comenzar a emitir dinero y que este, a su vez, tuviera algún valor para que la gente pudiera aceptarlo.

Estos libros antiguos, a pesar de ser perecederos, cumplirían perfectamente con su labor de reserva de valor debido a que su valor no depende tanto de su estado de conservación como del valor sentimental que el mercado asigna a los bienes antiguos.

A pesar de que los libros no son divisibles en unidades menores, su reducido tamaño les confiere una alta liquidez. Su capacidad de transporte es alta, sus costes de almacenamiento bajos y no sería fácil falsificarlos (descontando que podría asignárseles algún tipo de distintivo). La única pega es su escasa homogeneidad, aunque esto podría paliarse en buena medida comprando libros de valor potencial aproximadamente similar, como hemos dicho. [2]

Los clientes se irían convirtiendo en propietarios conforme fueran adquiriendo y devolviendo préstamos, tal y como en el Banco Grameen de Muhammad Yunnus, y estos serían concedidos en base a la solvencia de los proyectos, quizá por grupos de prestatarios, para fomentar la responsabilidad de los mismos, tal y como proponían Proudhon y Lechevalier. [3] Kevin Carson propone, en este punto, que los bancos sean de puertas hacia fuera “clubes de trueque”, para evitar la invasión estatal.

El banco tendría incentivos en prestar solo la cantidad de dinero que tenga respaldada, para evitar la quiebra, como consecuencia de que sus clientes acudieran a las taquillas a recoger sus libros. Esto garantizaría a la moneda mutualista cierta confianza por parte de los actores de la economía; permitiría que filántropos como Yunnus pudieran convertir en prósperos cooperativistas a quienes hoy nadan en la pobreza; y relegaría al museo de las antigüedades las crisis económicas.

—————————————————————-

[1]: La Unión-corporación Europea, con su propuesta de aumentar la jornada legal a 65 horas semanales trabaja únicamente en la dirección de los empleadores, y no tiene la intención de solucionar el problema del trabajo y el desempleo.

[2]: El fin último es respaldar los bancos mutualistas en oro y plata, pero hasta que estos ganan solvencia lo aquí propuesto puede ser conveniente.

[3]: Nuevamente encontramos un ejemplo de esto en el Banco Grameen.

Related Posts

About the Author: Victor L.

26 Responses to Los mutualistas ante la crisis

Deja una respuesta

« Proudhon, mutualismo y fútbol El mito del Estado mínimo neoliberal »

De verdad, cada vez os entiendo menos y entiendo menos esa empanada mental que teneis, que confunde mutualismo con economia liberal. ¿ en serio creeis que las soluciones vienen de la mano del las teorias de Misses y Hayek, ¿Han sido alguna vez esas teorias defensoras de otra cosa que no sea un «libre mercado» capitalista creador de riqueza para unos pocos y explotación alienación para muchos?¿ Esta es la puesta al dia del mutualismo defendido por Proudhon y Tucker?. Si la respuesta a estas preguntas es sí., era yo el que estaba muy confundido al acercarme al mutualismo actual.

Estais empecinados en que el mercado libre lo solucionará todo y eso a mi me suena a receta ultraliberal. Una sociedad nueva que intente solucionar las injusticias y agravios de el sistema actual, no puede basarse en una «utopia económica» y si en lo que hay que confiar es en utopias , yo personalmente me quedo con otras.

Apuesto a que no has leido todo el artículo, y te has quedado con los nombres de Mises y Hayek. Ese era el pan de cada día en alasb.

En la entrada anterior, «Proudhon, mutualismo y fútbol» ya dejé claro con un montón de citas qué pensaba Proudhon como para que ahora vengas con esas. Rescato una cita de allí, y te recomiendo que leas ese post (allí dejo libro y página para quien quiera contrastarlas):

“Los argumentos que se presentan a favor de la libertad absoluta de comercio son bien conocidos; yo los acepto todos, y creo que bastará recordarlos en algunas páginas. Dejemos, pues, que hablen los economistas mismos”.

No veo cuál es el problema en citar a Mises y a Hayek cuando su teoría del ciclo económico es, a día de hoy, la más científica. Además, si lees el post hasta el final y no te pierdes en los detalles verás que la solución propuesta es 100% mutualista clásica (de hecho, es muy similar a lo que proponían Proudhon, Tucker y Greene). La incompatibilidad entre mutualismo-socialismo y escuela austriaca-ciencia económica es aparente, también escribí algo sobre eso bajo el título «Mutualismo austriaco».

El libre mercado no solucionará todo, pero sí muchísimas cosas que hoy se le achacan precisamente a él (por ejemplo, la propia crisis). Tu rechazo del mercado me suena a prejuicio. ¿Por qué dices que es una utopía?

He leido el tocho.

A dia de hoy dudo muchisimo que la economia sea una ciencia, los echos se empeñan en demostralo.

No rechazo el mercado como forma de intercambio, lo rechazo como única solución a los problemas y es eso lo que considero una utopia. Como supongo que ya sabras a estas alturas, por mi insistencia, lo que no me cuadra es el recurrir a teorias propugnadas por liberales, porque hayan refutado el funcionamiento de una economia planificada.

Me quedo con las soluciones de Michael Albert y su Parecom

Y, ¿qué es exactamente lo que te molesta? te veo muy instintivo esta vez. El texto trata dos cosas: por una parte intento explicar la crisis desde la escuela austriaca, y por otra aportar una solución acorde al mutualismo pero que tampoco es incompatible con esa escuela. No hay crisis y los bancos y las fábricas son de los obreros, ¿cuál es el problema?

Luego dices que no te cuadra recurrir a teorías de liberales. Sigo sin entenderte aquí, ¿qué importa quién las enunció? ¿son verdaderas, son falsas, son perjudiciales para la gente o son beneficiosas? Eso es lo que debe interesarte. Además, me sorprende que no apliques ese criterio con la mayoría de anarquistas, que toman al 100% todas las teorías marxistas, aun son doblemente dañinas: por erróneas y por estatistas.

Por otro lado, yo no tengo el mercado como «única» solución a todos los problemas: la primera solución es el derecho. Y nunca he negado que se necesite del asociacionismo para sacar adelante una sociedad socialista libertaria, de hecho, ¡eso es lo que trato en el post! ¿propugnar que se formen bancos populares a nivel barrial es ser un «fundamentalista de mercado»?

Yo podría hacerte la misma crítica: confías que la economía participativa de Albert te solucione todo. ¿Sería justo?

Por cierto, el sistema de Parecon no está ni mucho menos a medio camino entre el mercado y la planificación: puedes ver en su web un artículo contra el mercado, quéjandose de los izquierdistas que se han pasado al «lado oscuro». También leí hace tiempo en su web propuestas muy ingenuas como, por ejemplo, que en un hospital podrían ser los propios médicos, cirujanos, etc. quienes limpiaran y asearan el recinto ya que «habría muchos médicos y las limpiadoras serían innecesarias». Eso te puede dar una idea de la seriedad del tema…

Su economía tendría los mismos problemas de asignación de recursos que el anarcocomunismo.

Victor, a ver, que la economia planificada desde el estado fallase y que estos señores la refutaran es un echo, para mí (nigún experto en economia por cierto) hay se acaba toda su ciencia ( aunque utilicen complejas ecuaciones matemáticas para explicarlo).

Estos señores son los autores de cabecera del neoliberalismo actual (al que por cierto ha venido a rescatar su Estado en la crisis que vivimos).

Lo que me molesta es mezclar churras con merinas, como ciencia totalmente inexacta las teorias económicas aciertan un poco y se equivocan un mucho. Lo que me molesta es intentar poner al dia teorias de señores que critacarón las derivas del liberal capitalismo, con teorias de señores que lo quisieron reflotar.

Quiero suponer, que con la mejor de las intenciones, lo que pretendes es utilizar diferentes ideas para hacer propuestas y exponer teorias de un nuevo mutualismo, hasta ahí bien. Pero para mi las teorias no deben partir del liberalismo, si no desde el mismo movimiento libertario, de hay mi referncia a M. Albert, que con todos los peros que puedas ponerle si es un economista libertario.

Por último, lo que tampoco me acaba de convencer, es el papel del mercado como elemento que acabe colocando las cosas en su sitio, en el momento el que se le libere de las cargas que lo «corrompen».

Lo siento compañero, soy un mutualista con muuuchas dudas.

Buenas Salvoechea. Entiendo tu punto de vista y tus reticencias hacia pensadores de corrientes liberales (yo también las tengo). Pero más allá de lo que puedan ser or representar, creo que hemos de pararnos a pensar y decir, ¿nos vale esto a nosotros? ¿Concuerda esto con el a cada cual según su trabajo, con la idea de la propiedad usufructuaria de la tierra? O más importante, ¿es compatible con un modelo ácrata, sin jerarquías, justo? Eso antes de hablar de libremercado sí o no. En un principio, lo que he leído no lo contradice, aunque como todo planteamiento económico me plantea ciertas dudas. Aunque he de admitir que no me lo he leído como lo ha podido hacer Victor. Ello no quiere decir que ha de ser el único modelo en una sociedad anarquista. Desde mi punto de vista todas estas ideas, mutualista, parecon, comunista, etc… no van a poder ser demostradas o refutadas hasta que se lleven a la práctica. Sí se puede entrever y pronosticar lo que va a poder pasar con uno u otro. Pero descalificarlos antes de verlos si en su esencia no se contradicen con nuestras ideas me parece un error.

Aunque he de decir que el planteamiento de Michael Albert no me parece consistente tampoco voy a decir eso no. Igual alguien quiere intentar funcionar así. La clave es tener tantas herramientas como podamos tener, tantos planteamientos podamos idear, para así estar preparados por si alguna vez tenemos la oportunidad de llevar a cabo nuestros planteamientos.

¿No crees?

Salvoechea, ni Mises ni Hayek usan las matemáticas. PARA NADA. Es más, están contra el empleo de matemáticas en economía. Eso demuestra que entiendes muy poco aquello que criticas. Que no te encandilen las etiquetas. «Liberal» significa muchas cosas… incluso contradictorias ( p ej, hay muchos liberales pro-estado y pro-intervencionismo).

Pero ya entendemos lo que nos quieres decir: las asambleas populares o de trabajadores -y no el Estado- son las que deben corregir las famosas «fallas del mercado». Sólo falta que nos digas quién va a corregir las fallas de las asambleas.

Salvoechea:

«Lo que me molesta es intentar poner al dia teorias de señores que critacarón las derivas del liberal capitalismo, con teorias de señores que lo quisieron reflotar.»

Aquí el problema es, creo, la confusión de términos. El liberal-capitalismo al que atacaba Tucker poco tiene que ver con el liberal-capitalismo de la escuela austriaca. Esta escuela tiene cosas reprochables, pero es bastante anti-estatista como para utilizarla (no en exclusividad) desde el anarquismo.

En cualquier caso, tengo claro que ya somos «el lado oscuro» y, como tal, damos cierto miedo xD. De verdad me gustaría comentar ciertos conceptos contigo, si te interesa puedes mandarme un privado a mi o a cualquiera de lo que llevamos la web a través de este mismo foro 😉 El camino que sigas a partir de es cosa tuya y algo totálmente respetable, pero no se te podrá criticar el no infomarte, algo a lo que, creeme, mucha gente parece tener miedo.

Salvoechea, como dice WG, la Escuela Austriaca no utiliza las matemáticas ni las estadísticas; de hecho es muy crítica con la aplicación de esas herramientas en las ciencias sociales. Ellos parten de unos pocos axiomas fundamentales de la acción humana para deducir sus consecuencias lógicas, no pretenden predecir el comportamiento humano como si se tratara de átomos.

Y WG, no seas tan duro hombre, que circulan muchas mentiras alrededor de esos autores. En alasb recuerdo haber leido relacionar a Hayek con Friedman, y como Friedman era de los Chicago Boys, al final por una serie de enlaces sin sentido acaban relacionando a Pinochep con Hayek…y la mentira está servida.

Salvoechea, Mises y Hayek no tienen nada que ver con el neoliberalismo; eran liberales clásicos. De hecho, aunque nunca pusieron tanto énfasis ni profundizaron tanto como los mutualistas, siempre criticaron las intervenciones selectivas del Estado.

Agradezco que presupongas nuestra buena intención, pero tampoco pretendo construir desde el liberalismo. Solo tomar lo conveniente y dejar lo demás. Llegado el momento puede ser útil citar a Gastón Leval (de hecho tengo pensado hacerlo) o a Kropotkin, pero, no nos engañemos: al hablar de corporaciones es mejor citar a Carson que a Kropotkin, y al hacerlo de los ciclos económicos es mejor hacerlo de Hayek que de Carson. De cada cual su especialidad.

Respecto al mercado, es importante conocer la función de los precios en la asignación de los recursos. Hay un ensayo de Hayek muy bueno al respecto:

http://www.mutualismo.org/foro/viewtopic.php?f=12&t=5

De todos modos es normal que tengas dudas, más si eres español, donde el mutualismo es completamente desconocido y ajeno a la tradición clásica de aquí.

Por cierto wg, ten un poco de cuidado antes de acusar a alguien de autoritario de asambleas o similares.

Si. Telmo estoy de acuerdo en aprovechar como dices todas las herramientas, tampoco tengo la osadia de creer que un sistema económico funcione mejor que otro sin ponerlo en práctica (siempre que respete los principios anrquistas de libertad, igualdad y apoyo mutuo), incluso respeto que el pensamiento liberal en su defensa de la libertad individual. Si creiese en una economia planificada no estaria debatiendo en esta página, creo que puede existir una sociedad anarquista con un mercado no capitalista.

Como tu bien dices como libertarios y librepensadores, tenemos la obligación de poner en cuestión todo.

A veces tengo la sensación, que como para cierto tipo de comunistas libertarios, existen verdades absolutas e indiscutibles en estas páginas, que el mercado sea un ente absoluto e indiscutible.

Los marxistas se defienden a menudo, diciendo que en realidad sus teorias nunca fueron realmente puestas en práctica y que su sistema realmente funcionaria si se corrigiesen tal o cual aspecto. Los defensores de la libertad de mercado a ultranza hacen exactamente lo mismo, a mi las dos me parecen excusas baratas.

Esa creencia a ultranza en el mercado es la que critico. todas las acciones humanas no son por razones economicas, hay muchas situaciones en el funcionamiento de las sociedades que no solucina el mercado.

No entiendo como somos capaces de entablar estos debates aquí y tener el foro como un secarral.

Aritz (sugerencia) porque no comentamos esos conceptos en el foro y queda como futura información para todos?

Entiendo lo que dices, y lo comparto en gran medida. Eso que dices sobre lo de absolutizar es imprescindible. El cuestionarse todo en todo momento es algo fundamental para cualquier anarquista. Y es cierto que hay mucha gente que se repite demasiado con el mercado. Ahí donde le ves, Victor, que parece una maldita computadora, no lo es, e incluso es un idealista de esos que siguió la línea comunista estatista republicano a anarcocomunista y colectivista hasta llegar a mutualista. Menos mal que no le hemos dejado hacerse anarcocapitalista(es broma esto último).

Pero si ves mucha gente de hablar de mercado es en ocasiones porque en todos los demás aspectos están de acuerdo con el resto de anarquistas y les gusta dar caña con lo que no estan de acuerdo. Siempre hay alguno que tiene esa fe ciega que yo critico, pero en esta pagina si los hay no abundan. Aunque si te concedo que son unos plastas. No sabes cuanto.

Un saludo.

Mientras no se toque mi sacrosanta propiedad individual y familiar, bienvenidas las asambleas y bienvenidos la ética, el arte, el juego y la economía con participación. Ahí podréis arreglar el mundo, podréis redistribuir todos los recursos que no sean propiedad exclusiva de nadie, podréis dar comida a los hambrientos y a los huérfanos, o podréis hacer festivales y enteraros de todos los chismes del día mientras fornicáis los unos con las otras (o con los otros).

Mas que empanada mental lo que teneis es un vocabulario economico que cierra el campo de difusion,de los articulos en concreto y del mutualismo en general.Es evidente que la realidad que quereis definir es la que es,y cualquier movimiento que se precie ha de tener una propuesta economica solida y compleja que muchas veces se aleja del entendimiento de los propios defensores del movimiento(de hecho soy de la creencia de que sin una propuesta economica «eficiente» el resto es hablar por no callar)pero creo que si se propone este tipo de lectura y mas siendo una labor de difusion de «ideas» la de esta web se deberia proyectar el tener un diccionario economico a mano,al que se pudiera acceder desde la propia web para consultar cualquier duda,para que tenga un alcance real y no se quede en 4 eruditos.En definitiva,o follamos todos o la puta al rio,o como diria un amigo mas caballeroso y cortes,o comemos todos o la ensalada para el castor.Saludos

«A veces tengo la sensación, que como para cierto tipo de comunistas libertarios, existen verdades absolutas e indiscutibles en estas páginas, que el mercado sea un ente absoluto e indiscutible».

El mercado no es un ente, es el conjunto de interacciones voluntarias entre los individuos. Cuando alguien dice que no confía en el mercado, sino en un planificador, esta diciendo en realidad que una mente (o unas pocas) pueden dirigir la sociedad mucho mejor que millones de cerebros buscando sus propios intereses. Simplemente toda la información que se requiere para coordinar a esos individuos no es posible de conocer por un planificador central. Por eso nunca habrá un estado total estable, ni una macroempresa que se hiciera con todo mediante una competencia en el libre mercado, simplemente no podrían acceder a la información necesaria para emitir mandatos que coordinen a los individuos centralizadamente. Seria un caos como el bloque del este, y con el tiempo la gente dejaría de seguir esos mandatos por ser demasiado costoso su cumplimiento.

La escuela austriaca no utiliza las matemáticas, en buena parte porque la información más relevante para entender el comportamiento de los individuos en le mercado no se puede objetivar ni robotizar (el llamado «homo economicus», etc). ¿Como metes en una ecuación el hecho de que prefieres caminar un poco más y pagar precios mayores por ir a comprar el pan a Paco que es amigo tuyo desde crío, antes que al señor de la tienda de enfrente con el que te enemistaste el año pasado? Esa información subjetiva es la realmente vital para la supervivencia y desarrollo de los individuos, y no la puede conocer el planificador ni meter en una ecuación. El consejo de ministros o el parlamento no pueden meterse en la cabeza de cada uno de nosotros (afortunadamente por otra parte).

La escuela austriaca es realmente la economía de los seres humanos y no la de los androides. Es cierto que en general la gente tiende a maximizar su beneficio, siempre estamos probando medios nuevos para alcanzar los objetivos que nos hayamos marcado. Pero sería un error caer en el reduccionismo de que los beneficios que buscan los seres humanos son meramente monetarios. El beneficio espiritual de sentirse bien ayudando a los demás difícilmente sera menos esencial para mucha gente.

En definitiva, confiar en el mercado, no es confiar en un ente místico, sino en el ser humano, sobre todo el de a pie.

Sería importante para salvochea revisar el asunto del orden espontáneo, lo que algunos anarquistas llaman autoorganización; ahí notas la diferencia entre acción humana y planificación humana.

Por otra parte las personas y empresas actúan como procesadores de la información «caótica» de la acción humana -el mercado- y sí, planifican a partir de esa información.

En este sentido, el de la acción humana, el mercado entendido como información circulante, es natural e inerradicable; una economía libre lo que permite es circular y procesar desconcentradamente esta información. Un economía con trabas e intervenciones y con planificaciones grandes y poco espontáneas en cambio no capta bien esta información y le resulta mucho más difícil procesarla.

Por ejemplo las computadoras dividen en fragmentos los procesos para poder llevarlos a cabo con mayor facilidad (el mercado en una economía de libre empresa haría esto), En cambio demorarían estos procesos mucho más si este se hiciera como un todo monolítico (las economía de los estado socialista y populistas).

El nuestro no deja de ser una economía mixta al servicio de intereses… por ello la necesidad de abolir el Estado.

Espero no haberte cansado, artículo que te pueden ilustrar son los que pongo a continuación: una vez más ruego que atiendas al contenido de ellos, el primer conflicot entre libertarios colectivistas y de mercado es el prejuicio. Salud.

http://www.libertaddigital.com/opinion/jorge-valin/por-que-llaman-liberalismo-al-capitalismo-de-estado-45416

http://es.wikipedia.org/wiki/Algoritmo_divide_y_vencerás

Este boletín también puede ser útil para salvoechea. Salud compañero.

http://www.hayek.org.ar/new/images/fotos/EAE9.pdf

jo hay hablado algo relacionado a el problema aqui

http://enxurrada.blogspot.com/2008/09/6-silvio-gesell-natural-economic-order.html

Que bonito está esta discucion, con el link de Rafael es broche de oro 😀

En serio deberian hacerle caso a salvoechea y usar el foro, yo no abrire el link por que ya lo hice el otro dia y nadie me hizo caso :S

Yo opino como telmo, antes de libre mercado esta el anarquismo, tambien podriamos usar el foro para hablar de eso.

un saludo cordial

Fabricio, si pretendes convencerme con enlaces a libertad digital y con textos de tipejos que son capaces de escribir esto: http://www.jorgevalin.com/artic/heroes_libertad.htm

lo tienes muuuuy mal.

Si tu pensamiento esta en esa linea, lo siento pero tu y yo no somos compañeros

@ Tigre:

Quizá tengas razón y no estaría demás hacer un pequeño resumen de algunos conceptos económicos para ir ilustrando, a veces se dan por sabidas cosas que no lo están tanto…

@ Rafael Hotz:

Interesante link! Personalmente tengo muchas reservas con las ideas de Silvio Gesell y su «teoría del ciclo», considero más acertada a la Escuela Austriaca en este punto. Por cierto, ya te agregé a blogs amigos!

@ Salvoechea:

Te aviso de que Fabricio no es mutualista :P, aunque en este caso estoy bastante de acuerdo con lo expuesto, independientemente de que aparezca en el blog de Valín.

ahh victor hay una linea que no me convencen, es que los bancos centrales son los que deciden sobre cuanto y a que precio crear el dinero , suena a que los bancos «privados» no tienen responsabilidad o posibilidad de decision, cosa es que vision parcial de como funciona el sistema bancario.(claro esto no es materia del articulo pero vale el apuntamiento)

He abierto un hilo, por si alguien continuar el debate, aportar ideas, información, o las explicaciones que hagan falta.

http://www.mutualismo.org/foro/viewtopic.php?f=12&t=25&start=0&st=0&sk=t&sd=a

Victor L

gracias por agregar

em mi texto jo critico las ideas de gesell y proudhon en favor de la escuela austriaca, pero mantenho que el monopolio estatal cria los problemas que ambos percebem, e que la saida del banco proudhoniano pode ser tomada en una version reformada…

http://anarco.org/

a ver si de a poco lo activamos